FESTDARLEHEN

Die Festdarlehen werden erst am Ende der Laufzeit zur Rückzahlung fällig. Gekoppelt an ein Versicherungs- oder Ansparprodukt Ihrer Wahl ergeben sich vielfältige Lösungsmodelle für Ihre Finanzierung.

Voraussetzung für den Abschluss eines Festdarlehens ist die Abtretung Ihrer Ansprüche aus einer Lebens- oder Rentenversicherung, einem Bausparvertrag oder einem Fonds-Sparplan. Gegebenenfalls ist auch die Nutzung eines bereits bestehenden Vertrages für Sie vorteilhaft.

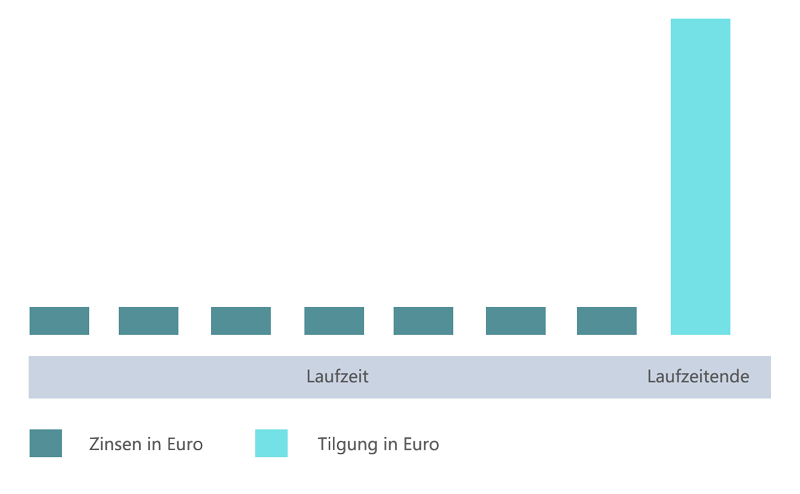

Rückzahlung erst zum Laufzeitende

Versicherungs- oder Ansparprodukt als Tilgungsersatz*

Vorteile auf einen Blick

Das Festdarlehen ist immer eine Kombination aus endfälligem Festdarlehen und einem Versicherungs- oder Ansparprodukt Ihrer Wahl. Daraus ergeben sich vielfältige Lösungsmodelle mit ganz unterschiedlichen Vorteilen:

• Der Zinsbindungs-Zeitraum von bis zu 20 Jahren schützt langfristig vor Zinssteigerungen

• Für die Tilgung können Sie auf bereits in der Vergangenheit geleistete Ersparnisse aus anderen Verträgen zurückgreifen

• Lebensversicherungen bieten Hinterbliebenenschutz

• Der Bausparvertrag wird staatlich bezuschusst

• Fonds bieten bei entsprechender Marktlage die Chance auf zusätzliche Anlagegewinne

Endfällige Tilgung und „Tilgungsersatz“

Die Rückzahlung des Festdarlehens erfolgt erst am Ende der Laufzeit. Während der Laufzeit zahlen Sie an die DSL Bank nur die anfallenden Darlehenszinsen. Als Tilgungsersatz verpflichten Sie sich, einen Versicherungs- bzw. Ansparvertrag in der erforderlichen Höhe abzuschließen.

Kombiniere

Der entscheidende Vorteil des Festdarlehens liegt in der Vielfalt der als Tilgungsersatz in Frage kommenden Versicherungs- und Ansparprodukte:Lebensversicherung Fondsgebundene Lebensversicherung Bausparvertrag Rentenversicherung Investmentfonds-Sparplan

Chancen und Risiken

Die Verwendung eigener Versicherungs- und Ansparprodukte als Tilgungsersatz birgt Chancen und Risiken. Entwickelt sich beispielsweise Ihr Fonds-Sparplan besser als erwartet, können Sie die Gewinne einstreichen, erreichen Sie hingegen das Sparziel zur endfälligen Tilgung nicht, so muss die Rückzahlung aus sonstigen Mitteln erfolgen.